La loi du 5 juillet 2023 portant e.a. modification de la loi modifiée du 4 décembre 1967 concernant l’impôt sur le revenu prévoit l’introduction d’un crédit d’impôt conjoncture (CIC) mensuel pour l’année 2023.

La mesure, qui ne concernera que l'année fiscale 2023, est valable autant pour les travailleurs (salariés et indépendants) que pour les retraités.

Pour le mois de juillet 2023, les salariés et pensionnés bénéficieront rétroactivement au 1er janvier 2023 des crédits d’impôt conjoncture (CIC) pour la période de janvier à juillet. Ensuite, le CIC sera versé mensuellement jusqu’au mois de décembre 2023.

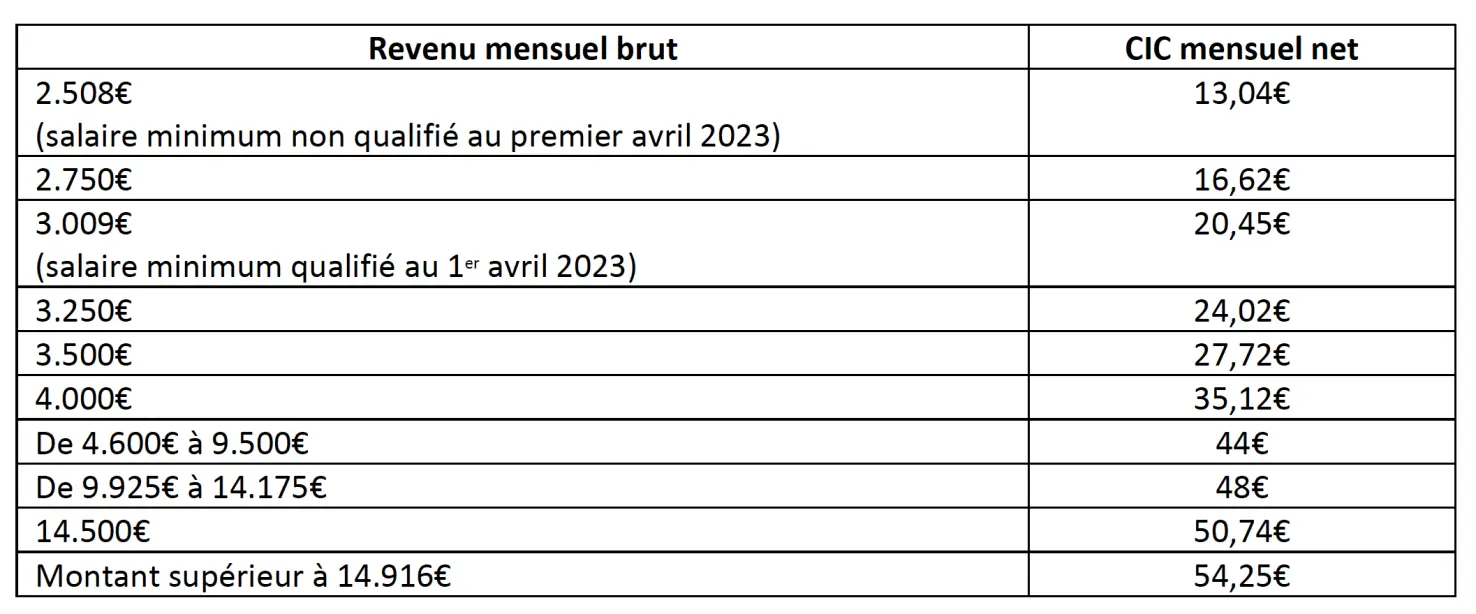

Le crédit d'impôt conjoncture pour salariés («CIC salarié») est fixé comme suit pour un salaire brut mensuel :

• de 1.125 euros à 1.250 euros, le CIC salarié s’élève à [(salaire brut mensuel – 1.125) x (4/125)] euros par mois,

• de 1.250 euros à 2.100 euros, le CIC salarié s’élève à [(salaire brut mensuel – 1.250) x (3/850)+ 4] euros par mois,

• de 2.100 euros à 4.600 euros, le CIC salarié s’élève à [(salaire brut mensuel – 2.100) x (37/2.500) + 7] euros par mois,

• de 4.600 euros à 9.500 euros, le CIC salarié s’élève à 44 euros par mois,

• de 9.500 euros à 9.925 euros, le CIC salarié s’élève à [(salaire brut mensuel – 9.500) x (4/425)+ 44] euros par mois,

• de 9.925 euros à 14.175 euros, le CIC salarié s’élève à 48 euros par mois,

• de 14.175 euros à 14.916 euros, le CIC salarié s’élève à [(salaire brut mensuel – 14.175) x (3/356) + 48] euros par mois,

• supérieur à 14.916 euros, le CIC salarié s’élève à 54,25 euros par mois.

Concrètement, les montants mensuels du crédit d’impôt conjoncture seront les suivants :"

© Copyright 2020-2026 GDM Avocats - Tous droits réservés